Gestión del Valor Ganado (EVM)

La gestión del valor ganado EVM (Earned Value Management) seguramente sea una de las herramientas más importantes de la Dirección de Proyectos. Es utilizada para controlar de forma integrada, el alcance, los costos y los tiempos del Proyecto, midiendo el desempeño del mismo.

Esta herramienta, requiere establecer una línea base integrada con respecto a la cual se pueda medir el desempeño durante la ejecución del Proyecto. Los principios de la gestión del valor ganado (EVM), pueden aplicarse a todos los proyectos. Independientemente del tamaño, en cualquier tipo de industria.

El PMI® publicó en el año 2011 la última edición de la Practice Standard for Earned Value Management, que engloba la gran mayoría de las siglas y definiciones que están estandarizadas en la EVM de hoy en día, y dedica un par de páginas a la implementación del sistema de gestión.

Esta técnica obtiene información del proyecto que se analiza mediante unas reglas bien establecidas. Su análisis nos permitirá:

- Revisar si se ha sobrepasado o no el presupuesto del proyecto y en qué medida.

- Revisar si se han producido adelantos o atrasos en el cronograma del proyecto.

- Analizar la situación del Proyecto en términos de costo y tiempo.

- Analizar si los datos obtenidos son favorables o desfavorables para el proyecto.

- Realizar proyecciones, basadas en hipótesis, según la situación del proyecto.

- Decidir si se sigue adelante o no con el Proyecto, si es preciso solicitar más fondos o tomar cualquier decisión importante respecto al Proyecto.

Para llevar a cabo la gestión del valor ganado, es preciso calcular tres valores:

- Valor Planificado, PV (Planned Value): Presupuesto autorizado del trabajo que es necesario realizar. El PV coincide con la línea base de costo o presupuesto acumulado.

- Costo Real, AC (Actual Cost): Es el costo total del trabajo realizado hasta la fecha.

- Valor Ganado, EV (Earned Value): La estimación del valor del trabajo realizado, requiere una medición del trabajo durante la ejecución. Posteriormente, convertiremos el porcentaje de avance en un valor monetario, multiplicándolo por el costo total presupuestado.

La técnica del análisis del valor ganado, requiere evaluar variaciones e índices de tendencia y posteriormente realizar proyecciones.

VARIACIONES

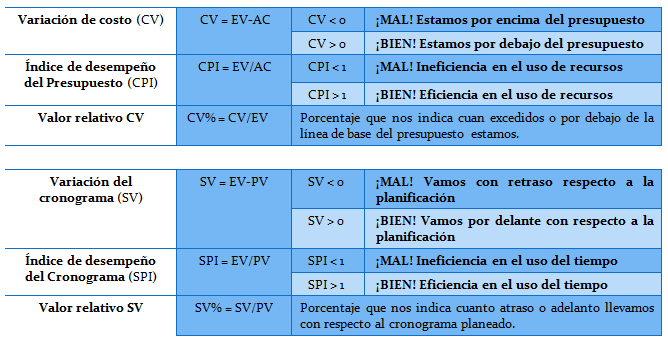

Variación de Costo, CV (Cost Variance)

Nos permite identificar si estamos por encima o por debajo del valor planificado hasta la fecha y en qué medida.

Índice de desempeño del presupuesto, CPI (Cost Performance Index)

Se considera la métrica más importante de la EVM y mide la eficacia de la gestión del costo para el trabajo completado

Variación del cronograma, SV (Schedule Variance)

Nos indica cómo avanzamos en el cronograma, de manera que nos permite evaluar adecuadamente el cumplimiento del avance.

Índice de desempeño del cronograma, SPI (Schedule Performance Index)

Mide el avance logrado en un proyecto en comparación con el avance planificado.

PROYECCIONES

Proyecciones de Costo

Según avanza el Proyecto y en función del desempeño del mismo, el equipo puede desarrollar una proyección de la estimación a la conclusión (EAC) que puede diferir del presupuesto hasta la conclusión (BAC).

La proyección de una EAC implica hacer estimaciones de eventos futuros para el Proyecto, basadas en la información y el conocimiento disponibles en el momento de realizar la proyección. Las EAC se basan normalmente en los costos reales en los que se ha incurrido para completar el trabajo, más una estimación hasta la conclusión (ETC) para el trabajo restante.

- BAC: Presupuesto hasta la conclusión (Budget at completion)

- EAC: Estimación a la conclusión (Estimate at completion)

- ETC: Estimación hasta la conclusión (Estimate to complete)

Proyección de costo (EAC) según el presupuesto inicial

Independientemente de que estemos por debajo o por encima del presupuesto inicial, el costo del trabajo restante se llevará a cabo según se había presupuestado inicialmente:

EAC = AC + (BAC – EV)

ETC = EAC – AC

Proyección de costo (EAC) según CPI actual

Independientemente de la eficiencia o ineficiencia en el uso de recursos, los costos del trabajo restante mantendrán el mismo nivel de eficiencia o ineficiencia, es decir, se espera que lo que el Proyecto ha experimentado a la fecha continúe en el futuro:

EAC = BAC / CPI = AC + (BAC – EV) / CPI

ETC = EAC – AC

Proyección de costo (EAC) según CPI y SPI

El trabajo correspondiente a la ETC se realizará según una proporción de eficiencia que toma en cuenta tanto el índice del desempeño de costos (CPI) como el índice de desempeño del cronograma (SPI), es decir, los retrasos en el cronograma, afectarán también a los costos:

EAC = AC x ((BAC-EV) / (CPI x SPI))

ETC = EAC – AC

Las variaciones de este método miden el CPI y el SPI según diferentes valores de ponderación, que quedan a juicio del director del Proyecto, por ejemplo, se puede tomar un 70% de CPI y un 30% de SPI:

EAC = AC x ((BAC-EV) / (70%CPI + 30%SPI))

Proyección de costo (EAC) en base a nuevas estimaciones

Las nuevas estimaciones permiten obtener estimaciones más precisas, pero es un método mucho más lento. Consiste en sumarle al costo actual (AC) el valor actualizado de las tareas restantes:

EAC = AC + valor actualizado (nueva estimación)

Índice de Desempeño del Trabajo por Completar, TCPI (To Conclude Performance Index)

Proyección calculada del desempeño del costo que debe lograrse para el trabajo restante, con el propósito de cumplir con una meta de gestión especificada, tal como el BAC o la EAC:

TCPI = (BAC – EV) / (BAC – AC)